Teil 4 - Kostenrechnen

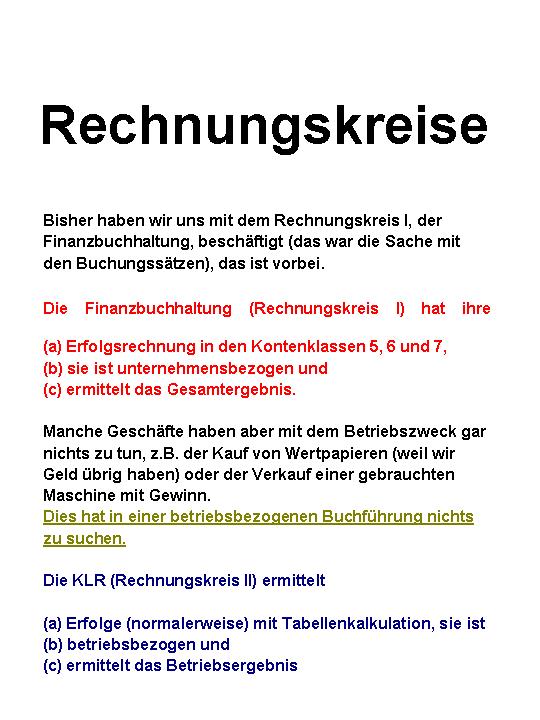

Stellung im System des Rechnungswesens

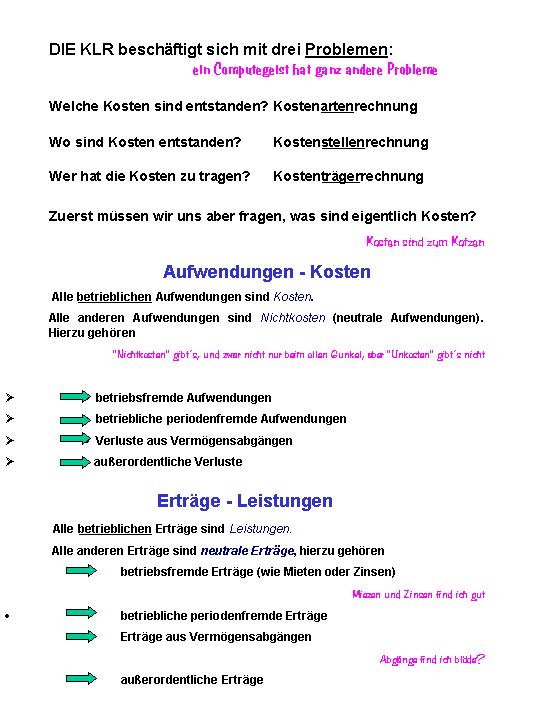

Aufgaben der Kosten- und Leistungsrechnung

Aufwand und Kosten

Ertrag und Leistung

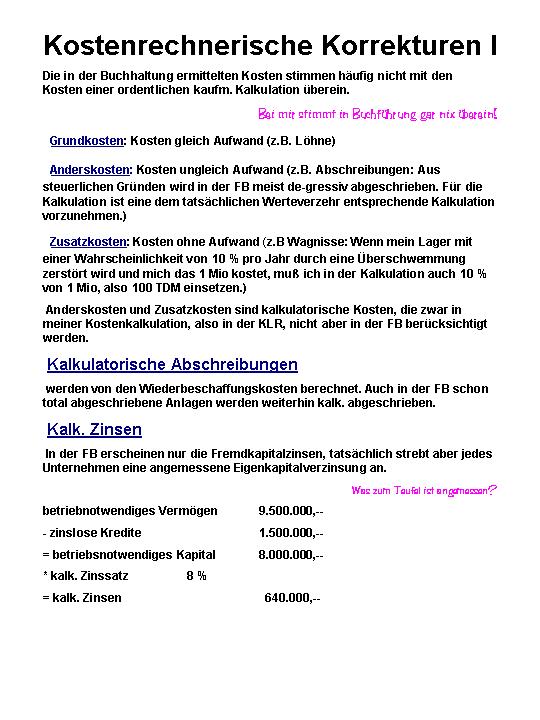

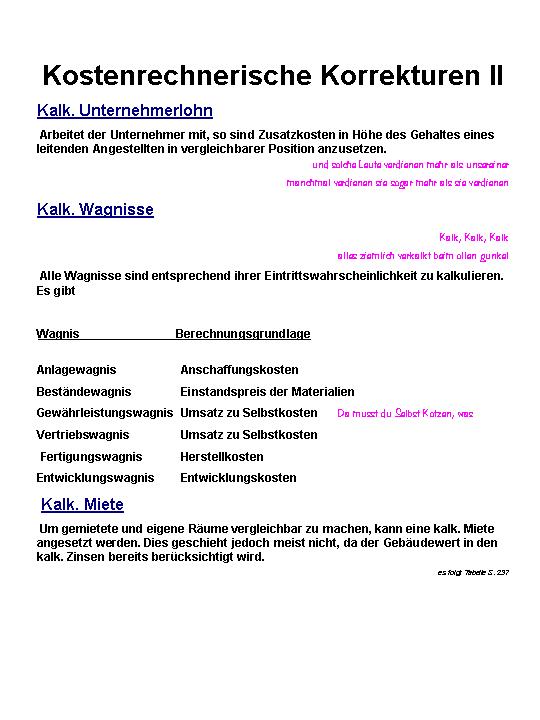

Kalkulatorische Kosten I

Kalkulatorische Kosten II

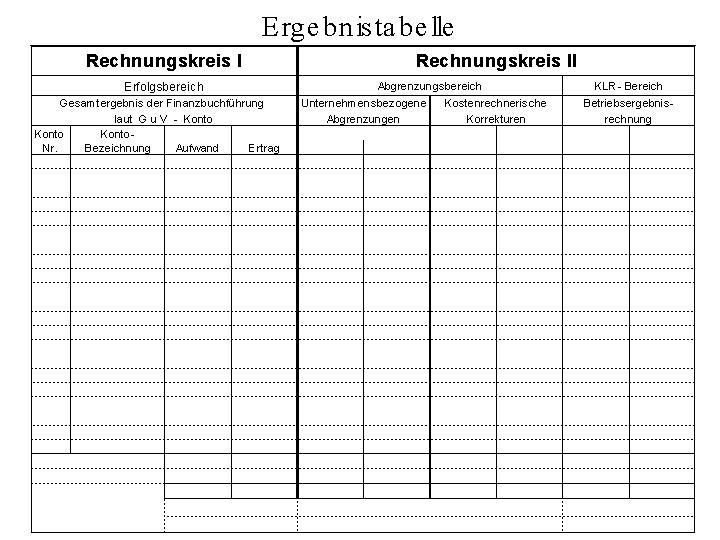

Zweikreissystem des Industriekontenrahmens

Abgrenzungsrechnung

Kostenartenrechnung

-

einfacher BAB

- Divisionskalkulation

- fixe Kosten

- variable Kosten

- Mischkosten

Deckungsbeitragsrechnung

(direct costing)

- was ist der Deckungsbeitrag ?

- der break-even-point

- Berechnung des Deckungsbeitrages bei gegebenem Preis

Lösung dazu

- Berechnung des Deckungsbeitrages bei gegebener Menge

Lösung dazu

- Deckungsbeitragsrechnung im Mehrproduktunternehmen

- Produktionsentscheidung im Mehrprdouktunternehmen

-

Preisuntergrenze

Zurück zur

Heimatseite

Zurück zur Übersicht

Rechnungswesen

Copyright by

Horst Gunkel,

gunkel@kommundsieh.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}