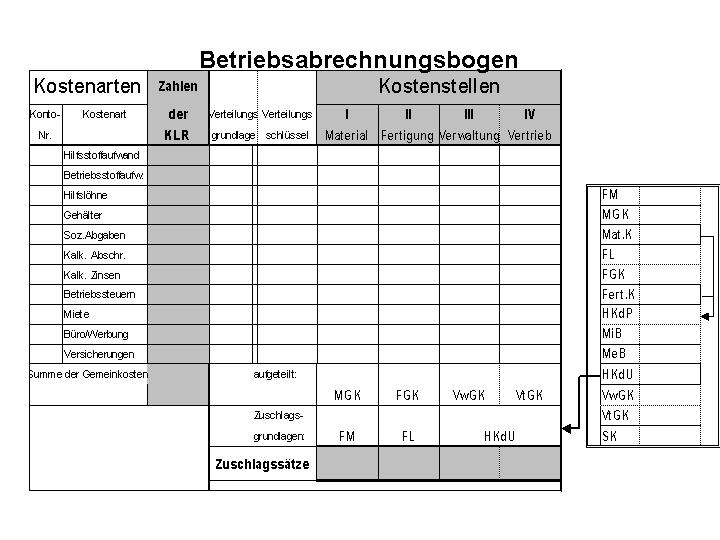

Der BAB

Mit dem Betriebsabrechnungsbogen (BAB) werden die Zuschlagssätze

für die bereiche Material, Fertigung, Verwaltung und Vertrieb berechnet.

Leeres Arbeitsblatt für Übungen

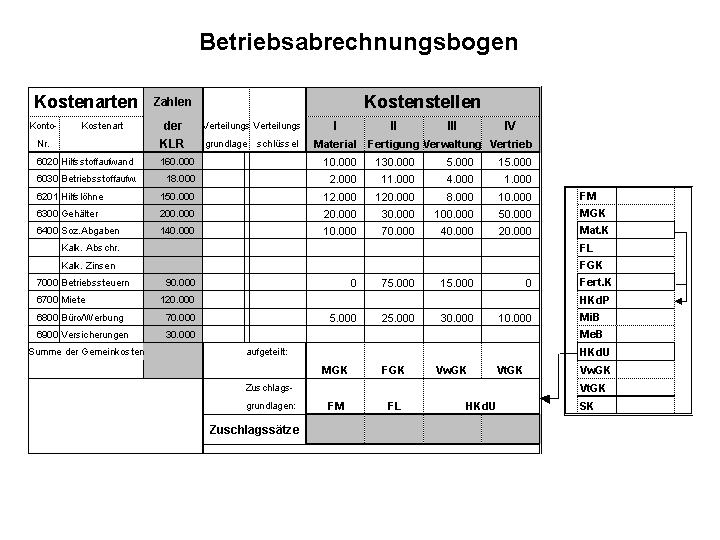

teilausgefülltes Arbeitsblatt

Übungsaufgabe BAB mit Lösungen

Füllen Sie den BAB für den Monat September

d. J. aus, dabei sind noch zu berücksichtigen:

kalk. Abschreibungen pro Jahr:

-

Abschreibungen auf Gebäude 0530 in Höhe von 1,5 % Anschaffungskosten

(AK): 3.000.000

-

Abschreibungen auf Maschinen 0700 in Höhe von 15 %, AK 1.000.000,

Wiederbeschaffungskosten (WB) 900.000

-

Abschreibungen auf BGA 0800 in Höhe von 10%, AK 500.000, WB 600.000

-

Die kalkulatorischen Abschreibungen sind im Verhältnis 2:5:2:1 zu

verteilen.

kalk. Zinsen sind im Verhältnis 1:5:2:2 zu verteilen. Das betriebsnotwendige

Kapital beträgt 5.000.000, der zugrundezulegende Zinssatz sei 7,20

%.

Miete ist nach der genutzten Fläche zu verteilen.

-

Materialbereich 200 qm

-

Fertigungsbereich 1350 qm

-

Verwaltungsbereich 300 qm

-

Vertrieb 150 qm

Die Versicherungen sind zu verteilen nach dem Anlagewert

-

Materialbereich 100.000

-

Fertigungsbereich 950.000

-

Verwaltungsbereich 300.000

-

Vertrieb 150.000

Wenn Sie dies richtig gemacht haben, dann müsste Ihr BAB jetzt so

aussehen.

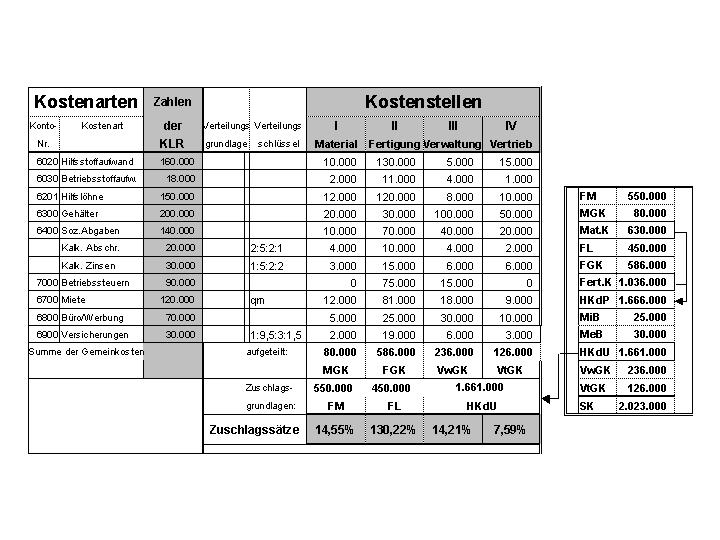

Weiterhin sind zu berücksichtigen

-

Fertigungsmaterial 550.000

-

Fertigungslöhne 450.000

-

Minderbestand an Fertigen Erzeugnissen 25.000

-

Mehrbestand an Unfertugen Erzeugnissen 30.000

Nachdem Sie diese Werte in Ihren BAB übernommen haben sieht der so

aus.

Ermittel Sie jetzt den Materialgemeinkostenzuschlag und den Fertigungsgemeinkostenzuschlag

und füllen Sie die rechts in Ihrem Aufgabenblatt stehende Tabelle

so weit aus, wie Sie das können. Minderbestände müssen dabei

addiert, Mehrbestände subtrahiert werden. Dann müsste Ihre Aufgabe

so

aussehen.

Jetzt können Sie die übrigen Zuschlagssätze und die Selbstkosten

errechnen und dann müssten Sie dieses Ergebnis

haben.

Zurück zur Übersicht

KLR

Zur Übersicht

Rechnungswesen

Zur Übersicht

Wirtschaft

Copyright by Horst

Gunkel, gunkel@kommundsieh.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}