Der Tabellenkopf gibt die statistischen Merkmale der Zahlen in den senkrechten Spalten an.

Die Vorspalte gibt die statistischen Merkmale der waagrechten Zeilen an.

Die Überschrift informiert

über die Aussage der Tabelle.

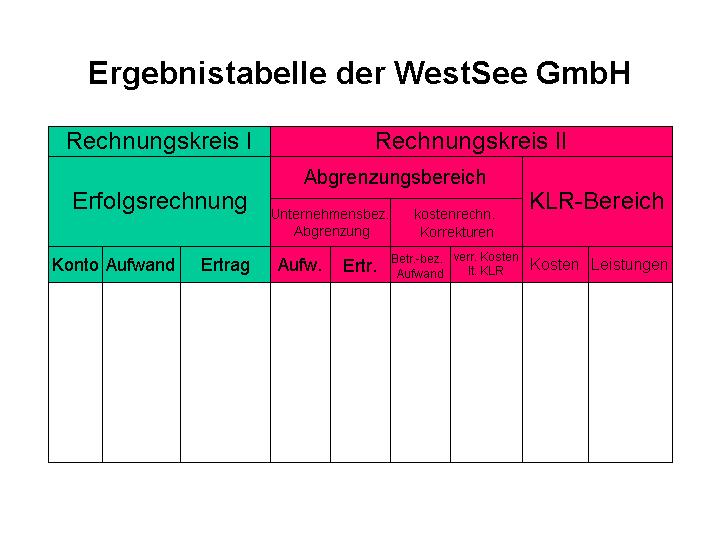

Auf dieser Seite finden wir die G+V-Rechnung in eine Tabelle übertragen. Hierbei wird vor allem deutlich, wie mit dem Tabellenkopf ein Problem vielschichtig bearbeitet werden kann.

Die normale Umsetzung in eine Ergebnistabelle

findet in den drei linken Spalten (Rechnungskreis l) statt. Im Rechnungskreis

II wird eine Aufgliederung nach betriebsbezogenen und nicht betriebsbezogenen

Aufwendungen vorgenommen.

1.

Wie verkaufen die Warensortimente F (food)

und N (non-food). Ermittle tabellarisch den Wareneinsatz, die Handlungskosten

für Einkauf, Lager, Verwaltung und Vertrieb in Prozent des jeweiligen

Wareneinsatzes für die Sortimente F und N sowie für beide zusammen.

Außerdem die Selbstkosten und die Umsatzerlöse der beiden Sortimente

in DM und den Gewinn in DM und Prozent bei beiden Sortimenten und für

den Gesamtbetrieb.

Der Wareneinsatz beträgt 1.174.750,-davon

414.750,-für N

Der Umsatzerlös beträgt 1.739.010,-davon

735.986,-für N

Die Einkaufskosten betragen insgesamt

4,9%, bei N 8,97%

Die Lagerkosten betragen insgesamt

6,06%, bei N 9,60%

Die Verwaltungskosten betragen insgesamt

13,03%, bei N 13,03%

Die Vertriebskosten betragen insgesamt

32,01 %, bei N 45,85%

2.

Erstelle eine Tabelle folgender Kostenarten:

allgemeine Betriebskosten 3.400,-, Energie 1.550,-, Werkzeuge 800,-. Neben

der Darstellung der genannten Gesamtkosten sind diese auch zu verteilen

auf folgende betriebliche Kostenstellen: Materialstelle (M), Automatendreherei

(A), übrige Fertigungsstellen (Ü), Verwaltungsstelle (Vw) und

Vertriebsstelle (Vt).

Bei der Automatendreherei ist zu unterscheiden zwischen maschinenabhängigen Fertigungskosten (F), die wiederum fix (f) oder variabel (v) sein können, und Restgemeinkosten (R).

Die allgemeinen Betriebskosten sind im

Verhältnis 1 (M):6(R):10(Ü):1 (Vt) zu verteilen, die Werkzeuge

im Verhältnis 3(M):4(f):10(Ü):1(Vt) und die Energie im Verhältnis

3(M):8(F):14(Ü):4(Vw):2(Vt). Von den Energiekosten der Automatendreherei

sind 40,- DM Grundgebühr, der Rest für den Verbrauch von 2000

kWh.

Berechne die Summe der Kosten der einzelnen

Kostenstellen in einer Tabelle.

Zurück zur Übersicht Rechnungswesen

Zur Übersicht Statistik

{kind=link}